Pre jedného investovanie, pre druhého pôžička. Na internete sa dá požičať aj bez banky. Potrebujete len vedieť kde. No zároveň sa dá na internete aj investovať. Nemáme teraz na mysli žiadne pokútne spôsoby. Legálnou cestou a určite nie hazardom. Hoci investovanie je tak trochu hazard, no snaží sa opierať viac o štatistiky než o náhodu a pravdepodobnosť.

V tomto článku sa pozrieme na investovanie a sčasti vlastne požičiavanie zároveň. Môžete si požiadať o pôžičku, zároveň môžete byť investorom. My sme túto situáciu mapovali už pred pár rokmi a sledujeme ju stále. Noví hráči nijako výrazne nepribúdajú, na trhu je však stále veľa subjektov, ktoré vám chcú peniaze požičať. Kolektívne investovanie je oblasť, ktorá už je roky zabehnutá, investori majú možnosť dynamickejšie investovať s nulovými vstupnými nákladmi. Znášajú však aj riziko.

Čo je kolektívne investovanie?

Do procesu investovania sa môže zapojiť každý, kto sa na takomto portáli zaregistruje. Vyplní rámcovú zmluvu, odošle poštou. Tento krok je treba zatiaľ spraviť týmto spôsobom. Zaberie vám zhruba týždeň a potom už všetko prebieha on-line a takmer ihneď. Výhodou je, že sa ako osoba stávate investorom do pôžičiek pre tých, čo si chcú požičať. Vy síce znášate riziko, no portál vás na tento účel zastupuje a zároveň rieši namiesto vás administratívne záležitosti. Na Slovensku je možné využiť portál Žltý melón, ktorý chce pôsobiť ako priama konkurencia či alternatíva k bankám. Podľa nášho prieskumu súčasného stavu je to najschodnejšia alternatíva, ak sa chcete zaoberať týmto spôsobom investovania. Požičiavať priamo ľuďom. Portál je síce prostredníkom a budete mu platiť mierne provízie. Tie sú však z pohľadu zisku zanedbateľné a považujeme ich za výhodné. Je to ale trochu iné ako vložiť peniaze do dlhopisov, či produktov banky. Nepotrebujete na to ani veľkú finančnú hotovosť či lepšie povedané voľné prostriedky na účte. Požičiavať môžete už od 25 eur na pôžičku, ktorú pýta daná osoba v systéme.

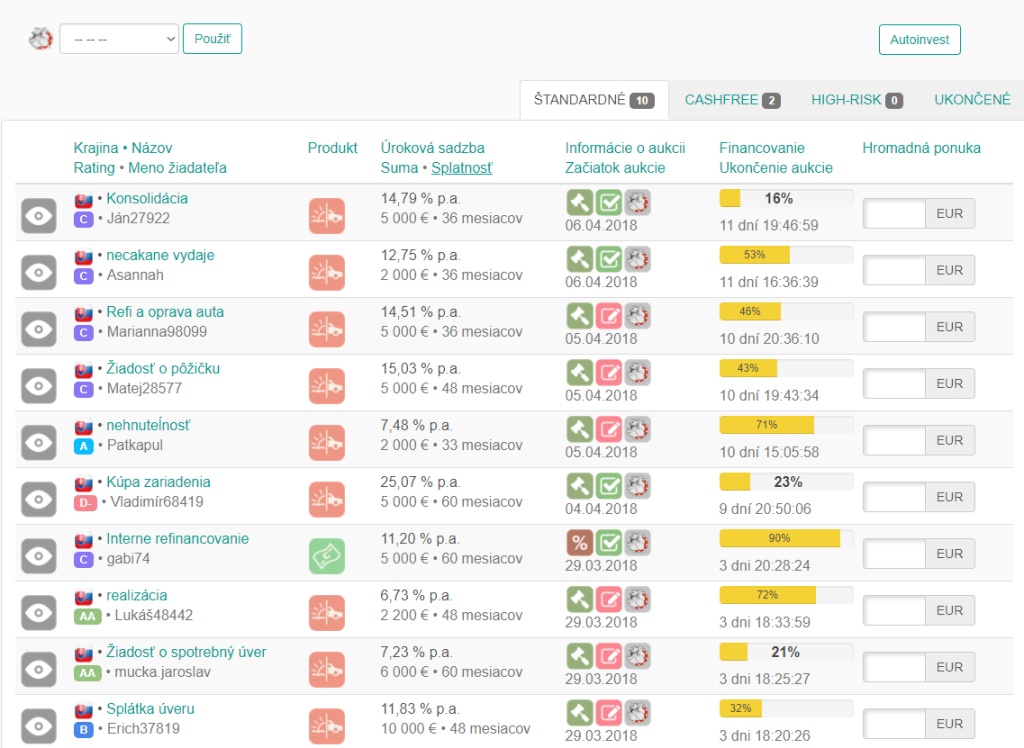

Zoznam aukčných príležitostí

Princípy a fungovanie

Žltý melón vám umožní investovať, no môžete si aj požičať. Budete však potrebovať vytvoriť dve zmluvy, keďže rámcová zmluva na zastupovanie v kolektívnom investovaní a zmluva o pôžičke budú dve rozdielne záležitosti. Po prihlásení sa na portál uvidíte ako investor investičné príležitosti. Tu je zoznam používateľov, ktorí žiadajú o pôžičku. V závislosti od obdobia sa počet žiadostí líši, to je prirodzené. Počítajte však s tým, že behom mesiaca sú ich tu desiatky. V tomto smere nebudete mať núdzu. Otázkou je však to, či ste ochotní do nejakej akcie investovať. Takto sa tu žiadosti o pôžičku nazývajú. Systém sa totiž podobá na aukciu.

„Kolektívne pôžičky sú v zahraničí rozšírené, všimli si ich aj banky a veľké finančné domy.“

Každý žiadateľ je overovaný týmto portálom a vy vidíte jeho rating (A, B, C, HR atď.), aby ste mali základnú predstavu o úverovom riziku žiadateľa. Funguje to podobne ako v bankách. Ak si žiadateľ nechá k pôžičke vytvoriť aj súbor poistenia alebo napríklad akceptuje rozhodcovskú doložku či spoludlžníka, získa lepší rating alebo v rámci úverového rizika lepší úrok.

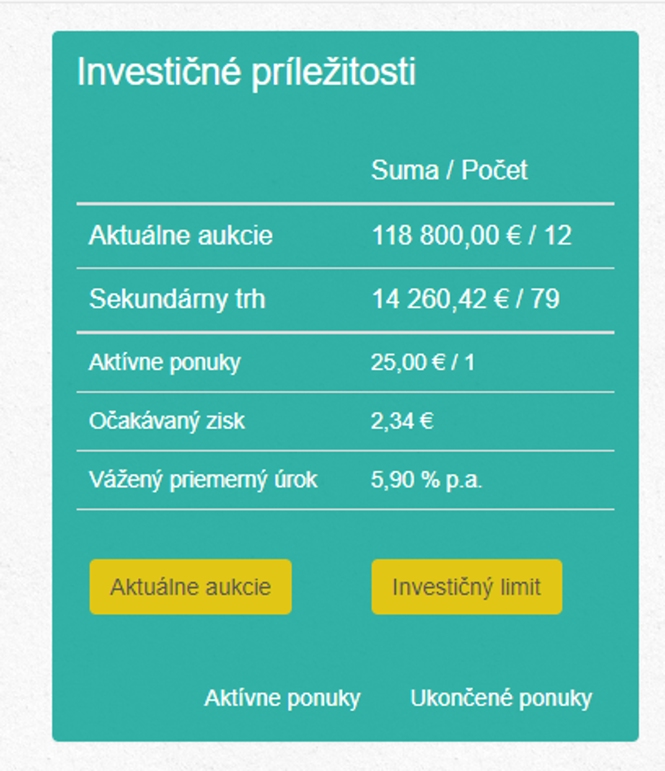

Aktuálna štatistika celkových príležitostí na investovanie v danom momente

O žiadateľovi máte základné informácie, či je to muž alebo žena, vek, dosiahnuté vzdelanie, či je vlastníkom bytu, kraj v ktorom býva a v neposlednom rade jeho príjem, príjem partnera a náklady na domácnosť. Takisto je priamo v jeho profile vidieť, či už má nejaké pôžičky, prípadne nejaké oficiálne dlhy, napríklad voči Sociálnej poisťovni.

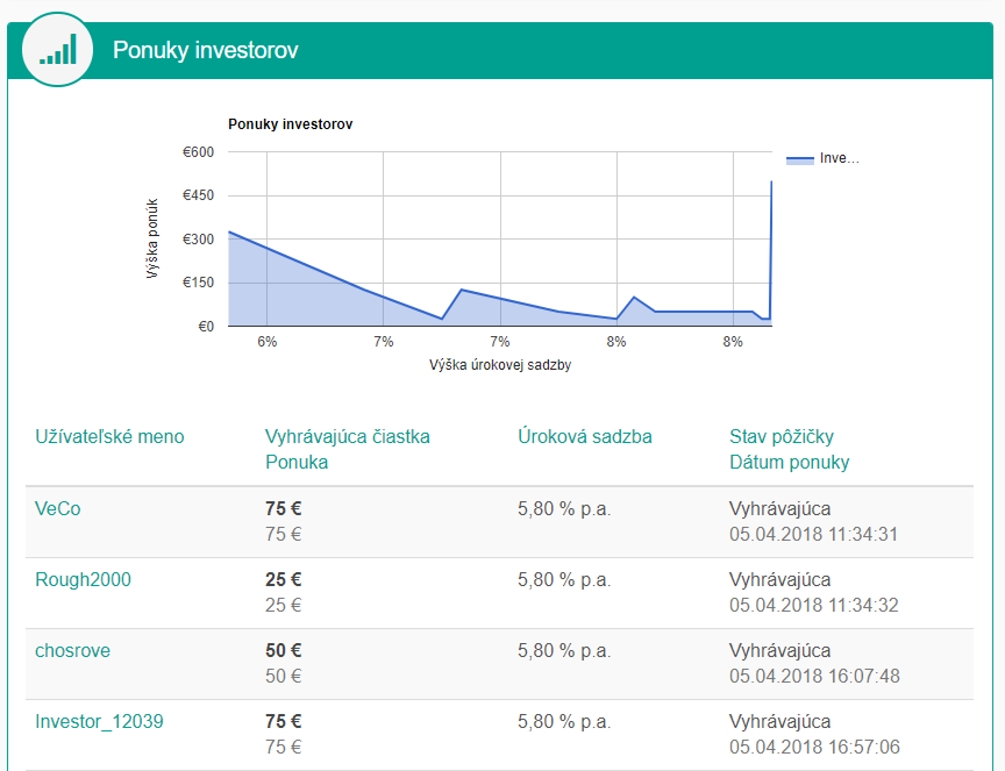

Pod jeho profilom sa dá investovať. Na to je určený formulár, ktorý ma tri polia. V prvom bude výška vašej investície, ktorá musí byť najmenej 25 eur, najviac podľa vášho investičného profilu. Maximálna investícia bude pre vás v začiatkoch predstavovať 250 eur. Žltý melón odporučí úrokovú sadzbu podľa ratingu žiadateľa. Preto ide o aukcie a vy máte možnosť v rámci pravidiel na Žltom melóne uviesť vlastnú úrokovú sadzbu. Žiadateľ ju môže prijať a takýmto spôsobom sa postupne napĺňa jeho pôžička. Skladajú sa mu na ňu viacerí investori. Pri každej ponuke, ale aj v zozname aukcií, môžete vidieť nielen samotné aukcie, ale aj ich naplnenie. V prípade, že niekto ponúkne nižší úrok, môže vás vyradiť z aukcie, keď sa finančne naplní na 100 %. Existujú aj tzv. Isté investície. Prihodíte sumu, zadáte úrok taký, ako ho definoval žiadateľ a následne zadáte ponuku. V tomto prípade ponuka nemôže byť vyradená.

Ponuky od investorov v rámci jednej aukcie

Výhody a nevýhody

Výhody sú zrejmé už z toho, ako služba funguje. Máte možnosť za menší peniaz investovať. Zároveň si však treba uvedomiť, že teraz sa stávate veriteľom vy. So žiadateľom sa dá komunikovať a môžete sa ho pýtať, na čo presne chce prostriedky použiť atď. No takisto môžete z času na čas riešiť aj to, prečo nespláca svoju pôžičku načas. Aj to uvidíte v systéme v časti nazvanej Investičný terminál. Tam budú zobrazené informácie o tom, koľko ste celkovo investovali, koľko pôžičiek je v omeškaní, inkasované splátky ako aj istiny a ďalšie podrobnosti. Keďže celé je to o investovaní, je tu riziko najmä v tom, že žiadatelia nebudú svoje záväzky voči vám (a ostatným) investorom splácať.

Portál vás bude o tom informovať a podnikne právne kroky na získanie dlžnej sumy. To bude niekoľkomesačný proces. Aj preto je možné zo začiatku investovať do jednej pôžičky len 250 eur. Je to ochrana aj pre vás a pred rizikom, ktoré by ste si ako začínajúci investor nemuseli dostatočne dobre uvedomiť. Výhodou je aj to, že keď máte k dispozícii 100 eur na investovanie, môžete ich rozdeliť na štyri časti a investovať do štyroch aukcií. Vďaka tomu rozložíte riziko.

To, koľko investorov prihodilo a aké sumy, tiež aj ich prihlasovacie mená, vidíte v zozname. Všetky údaje sú kryté a iba Žltý Melón pozná skutočnosti identity používateľov. Teda v prípade, že nemáte prihlasovacie meno rovnaké ako skutočné.

Je však prípad, keď sa identitu žiadateľa aukcie dozviete. To vtedy, keď dôjde k tzv. „zosplatneniu jeho pôžičky“ – vtedy dlžníkovi ukončia splátkový kalendár a k danému dňu vymáhajú celú dlžnú sumu. To sa deje po mnohých výzvach a napomenutiach. Dobrá správa je, že Žltý melón sa snaží vyjsť ľuďom v ústrety. No tá horšia, z pohľadu investora, že trvá spravidla týždne až mesiace, kým sa začne proces zosplatnenia a vymáhanie externou spoločnosťou. Môžete to celé začať riešiť sami (preto dostávate jeho osobné údaje), no pravdepodobne by sa vám to neoplatilo. Najmä, keď si predstavíte, že vaša investícia bola 25 eur a dlžník vám dlží 12,20 eura.

Rozdelenie Autoinvestu podľa rizikovosti. Nastavenie portfólia si môžete meniť podľa vlastného uváženia

Možnosti portálu

Dôležité je dodať aj to, že portál ako taký má zaujímavé možnosti. Je na vás, či budete „rekreačný“ investor alebo pravidelný. Informácie budete dostávať priamo do emailu. Napr. keď pribudnú nové investičné príležitosti alebo keď pribudnú nové žiadosti s vyššou bezpečnosťou (ale nižším úrokom) a pod. Môžete si nastaviť aj tzv. Autoinvest. Nadotujete si váš účet na portáli a následne si vytvoríte filter. Ak bude nová aukcia ratingu A, B, chcete prihodiť 50 eur za stanovený úrok, prípadne odporúčaný aukciou. Ak bude rating C, chcete prihodiť 25 eur na aukciu atď. Toto je vynikajúci nástroj pre pravidelných investorov.

Verdikt

Medzi dlžníkmi sa vždy nájde niekto, kto vám nezaplatí. Pozor na to, že už tri mesiace posielate voľné peniaze do aukcie, keďže úrok 8,9 % znie dobre. Avšak to, že platil doteraz, neznamená, že bude platiť aj naďalej. Toto je podľa nás vynikajúci nástroj, ako sa niečomu priučiť, zarobiť a zároveň niekomu požičať. Nie, nie je to nemorálne, je to s výnimkou miniatúrnej provízie portálu vaša adresná činnosť pre konkrétneho človeka. Je to pomalý proces a nedávame tu rady na rýchle zbohatnutie. Vezmite do úvahy, že reálne požičiavate na jednu aukciu povedzme 25 eur na tri či viac rokov. Zisk pri 4,9 % úroku je 3,60 eura.

Portál Žltý melón je vhodný aj na požičanie si. Tu však zbystrite pozornosť. Zadávať slovo „pôžička“ do vyhľadávača nie je úplne ideálne. Výsledky, ktoré Google zobrazí, vás síce nasmerujú na rôzne spoločnosti s 30 – 50 % RPMN. Toto považujeme za nešťastné riešenie. Po novom umožňuje Žltý melón požičať aj extrémne rizikovým prípadom (rating HR), stále však za prijateľnejšie úroky.